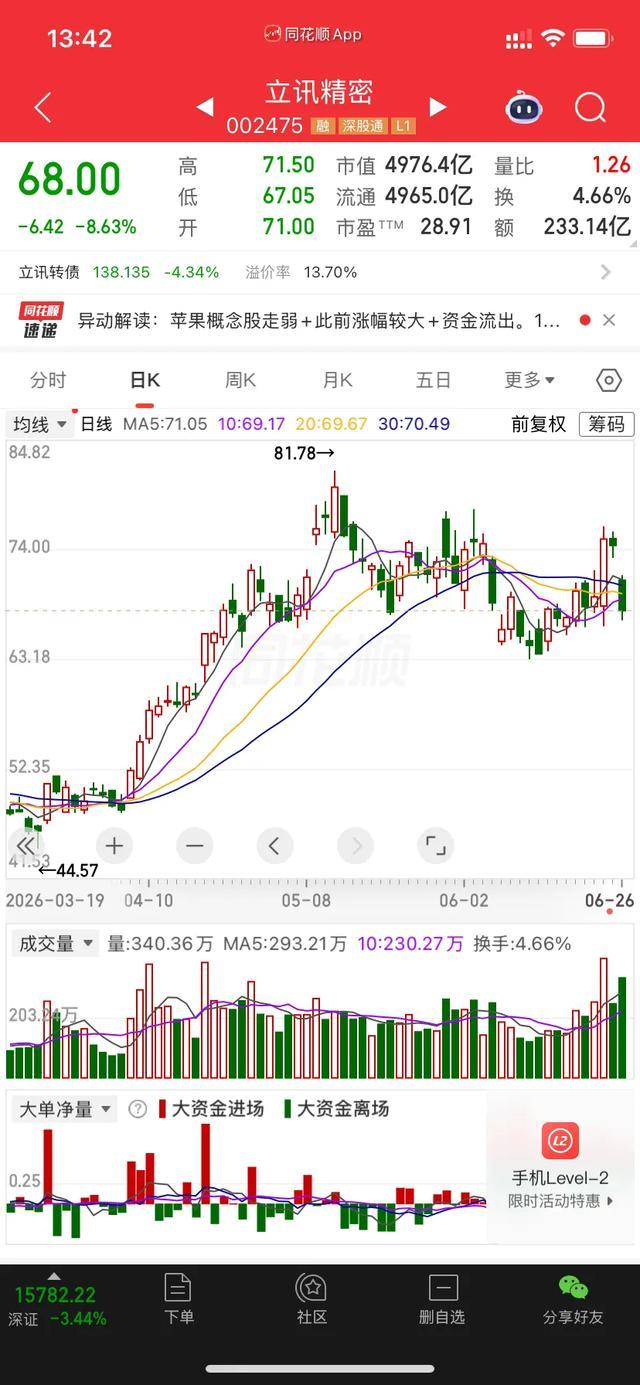

6月26日,立讯精密以一根放量长阴终结了此前的反弹势头,单日大跌8.63%,成交额突破233亿元,创下近三周以来的天量水平。从一周前的66元附近震荡筑底,到24日最高触及76.3元逼近前高,再到周五单日暴跌重回68元关口,短短五个交易日股价上演了一轮过山车行情。这场暴跌究竟是中期上涨趋势反转的信号,还是上升途中的情绪性洗盘?苹果全线产品涨价的消息,又会对立讯精密的基本面和估值逻辑产生怎样的实质影响?本文将从盘面资金、产业逻辑、基本面支撑、技术形态四个维度深入拆解,并对下周走势给出详细推演,所有内容仅为市场观察分享,不构成任何投资建议。

一、本周走势完整复盘:从放量冲高到放量杀跌的资金博弈脉络

回顾本周五个交易日的行情,立讯精密的走势呈现出典型的“利好预期拉升→利空落地兑现”的资金博弈路径,每一步量价变化都对应着清晰的资金行为逻辑。周一到周二,股价还处于67-71元的区间震荡状态,量能维持在百亿级别,多空双方分歧不大,筹码处于相对平衡的状态。周三市场开始提前发酵消费电子复苏与AI硬件落地的预期,资金逐步进场,股价收出小阳线站稳69元,为次日的拉升埋下伏笔。

周四是本周行情的转折点,当天立讯精密走出了极具迷惑性的长下影大阳线。开盘低开下探至66.46元的日内低点后,早盘快速收回均线之上,午后在大资金推动下单边拉升,最高触及76.3元的涨停价位,虽然尾盘开板回落,但最终仍收涨8.2%,全天成交额高达296亿元,换手率5.57%。从分时结构来看,当天完成了“挖坑洗盘→吸筹拉升→换手放量”的完整动作,市场普遍解读为新老资金接力、趋势加速的信号,不少散户资金在尾盘追高进场,期待后续突破前高。

周五的行情则完全超出了多数人的预期。受隔夜苹果官宣Mac、iPad全系产品涨价、苹果美股单日大跌6.12%的消息影响,立讯精密大幅低开,全天几乎没有像样的反弹,一路震荡下行,最低触及67.05元,最终收于68元,单日跌幅8.63%,成交额233亿元,量能较前一日虽有萎缩但仍处于高位,属于典型的放量杀跌走势。从资金结构来看,周四追高的短线资金、前期低位进场的获利盘,以及部分机构资金集中涌出,形成了多杀多的局面,市场情绪从极度乐观快速转向谨慎。

这一轮快速涨跌的背后,本质上是短线资金借助利好预期博弈情绪,又借助利空消息快速兑现的结果。股价在短短两个交易日内完成了从超涨到超跌的切换,看似剧烈,实则并未脱离中期震荡上行的大框架,只是短期波动幅度被放大,这也是大盘成长股在情绪敏感阶段的典型特征。

二、大跌的本质:苹果涨价背后的产业链重构与市场误判

很多投资者把周五的大跌简单归因于苹果产品涨价,认为终端涨价会压制需求,进而影响果链企业的订单和业绩。这个逻辑看似成立,实则只停留在表层,没有穿透到产业本质和立讯精密的业务结构中去。我们需要先理清这次苹果涨价的核心原因,再分析它对立讯的实际影响到底有多大。

这次苹果调价的核心背景,是AI数据中心大规模扩张对存储芯片产能的虹吸效应。大模型训练与推理消耗了海量存储资源,存储厂商纷纷将产能优先分配给利润更高的企业级市场,导致消费级DRAM和NAND芯片过去一年累计涨价超30%,直接推高了终端产品的硬件成本。苹果作为全球消费电子龙头,此前一直靠强大的议价能力消化成本压力,但本轮涨价幅度超出了可承受范围,最终选择向下游传导。也就是说,涨价不是因为需求过热,而是成本端被动推动,这和传统的消费周期逻辑完全不同。

具体到对立讯精密的影响,市场存在明显的过度解读。首先,立讯的消费电子业务中,iPhone组装与零组件占比最高,而本次涨价并未涉及iPhone、AirPods、Apple Watch等主力产品线,仅覆盖Mac、iPad和Vision Pro等品类,这部分业务在立讯整体营收中的占比有限,远不足以撼动业绩基本盘。其次,立讯作为代工厂,采用的是成本加成的定价模式,原材料成本上涨通常会同步传导给下游客户,代工毛利率受原材料价格波动的影响远小于品牌端,市场把苹果的利润压力直接套用到代工厂身上,本身就是一种认知偏差。

更深层来看,这次事件真正值得关注的,是AI浪潮下消费电子产业链的利益重构。过去消费电子的增长逻辑是出货量提升带动规模效应,而现在AI正在重塑硬件的价值分配,存储、芯片等上游环节拿走更多利润,终端品牌和代工厂的盈利空间被挤压,这才是市场担忧的核心。但立讯精密和传统果链企业最大的区别,在于它早已不是单一的消费电子代工厂,汽车电子和AI算力业务正在快速稀释果链周期的影响,这一点恰恰是短期情绪资金最容易忽略的地方。

除此之外,立讯精密H股发行进入聆讯后阶段的消息,也被部分市场解读为短期利空,担心A股资金分流。但从长期来看,H股上市能够拓宽融资渠道、降低融资成本,支撑公司汽车和AI业务的产能扩张,属于长期利好,短期的情绪冲击最终会被基本面消化。

三、基本面底层逻辑:三大增长曲线的成色与核心变数

判断一只股票的中期走势,最终要回归基本面。立讯精密这一轮从48元附近启动、累计涨幅超40%的行情,核心驱动力不是题材炒作,而是“消费电子基本盘稳固+汽车电子第二曲线爆发+AI算力第三曲线成型”的三重逻辑共振。这次大跌之后,这三大逻辑有没有发生变化,是判断后续走势的根本依据。

消费电子作为立讯的基本盘,目前依然保持着稳健的增长韧性。2025年公司消费电子业务同比增长13.37%,在行业整体需求平淡的背景下,这个增速已经远超行业平均水平。2026年来看,iPhone 17系列的备货工作即将启动,立讯作为主力代工厂份额稳定;Vision Pro独家代工业务随着产能爬坡和二代产品推进,营收占比正在稳步提升;加上AI端侧功能普及带来的硬件升级,零组件价值量持续提升,消费电子业务正在从“靠出货量增长”转向“靠价值量提升”,盈利质量比过去更高。这部分业务的确定性很强,不会因为一次终端调价就发生趋势性改变。

汽车电子是立讯精密估值重塑的核心,也是它区别于其他果链企业的关键标志。2025年公司汽车电子业务营收达到392.55亿元,同比暴增185.34%,营收占比提升至11.81%,已经成为名副其实的第二增长极。进入2026年,这一高增长势头仍在延续,公司从传统的汽车线束、连接器业务,逐步升级为整车Tier1供应商,覆盖智能座舱、智能驾驶、新能源三电等核心领域,客户从国内头部车企拓展到国际主流品牌。汽车电子的行业周期和消费电子完全错位,能够有效对冲消费电子的周期波动,也是支撑立讯估值中枢上移的核心逻辑,目前这个逻辑没有任何松动的迹象。

AI算力业务则是立讯正在打造的第三增长曲线,市场关注度还不高,但潜力不容小觑。2025年公司通讯及数据中心业务同比增长33.81%,增速持续加快。依托强大的精密制造能力,立讯正在快速切入AI服务器硬件、高速连接器、液冷散热等AI基础设施领域,凭借和全球科技巨头的长期合作关系,这部分业务有望在未来两三年进入爆发期。和市场上纯题材的AI概念股不同,立讯的AI业务有实实在在的订单和产能支撑,属于闷声布局、逐步兑现的类型。

当然,基本面也并非没有隐忧。一季度公司营收增速35.77%,但归母净利润增速只有20.24%,营收增速明显快于利润增速,反映出公司在业务扩张期主动承担了成本压力,规模效应还未完全释放。同时,汽车电子业务目前仍处于投入期,盈利水平低于消费电子,短期会对整体毛利率形成一定摊薄。客户集中度偏高的问题也依然存在,对单一大客户的依赖度较高,这是果链企业共同的特征,需要靠多元化业务逐步化解。

四、技术面深度拆解:关键支撑与压力位的多空边界

技术形态是资金博弈的结果,也是判断短期走势最直观的依据。截至6月26日收盘,立讯精密的技术面出现了明显的短期走弱信号,但中期趋势尚未完全破坏,多空双方即将在关键支撑位展开争夺。

从日线级别来看,此前5日、10日、20日均线保持完好的多头排列,是典型的上升趋势形态。周五的长阴直接跌破5日均线和10日均线,短期上升通道被打破,股价进入技术性调整阶段。但值得注意的是,20日均线目前仍在64-65元区间保持向上走势,中期上涨的生命线还未失守,这也是判断本轮调整是良性回调还是趋势反转的核心标志。

支撑位方面,可以分为三个层级。第一支撑位在66-67元区间,也就是周五的低点附近,同时也是前期震荡平台的上沿位置,这一区域有一定的筹码承接力度,是下周初首先要考验的位置。如果这一支撑守住,股价大概率进入震荡筑底阶段;强支撑位在64-65元区间,对应20日均线和本轮反弹的筹码密集区,也是市场平均持仓成本的核心区间,这一位置如果能够守住,中期上涨趋势就没有改变,属于正常的技术性回调。极限支撑位在62元附近,是本轮上涨行情的启动平台,一旦有效跌破,意味着中期趋势阶段性反转,需要重新评估走势。

压力位方面,同样分为三个层级。第一压力位在71元附近,对应周五的开盘价和短线套牢盘的集中成本区,反弹到这个位置会面临第一批解套抛压。强压力位在74-75元区间,也就是周四的高点和前期密集成交区,这里堆积了大量的短线套牢盘和获利盘,没有持续放量的配合很难有效突破。阶段压力位在78元整数关口,是今年以来的高点位置,一旦放量突破,将打开新一轮上涨空间。

筹码结构上,目前20日市场平均成本在70.8元左右,周五收盘股价已经低于市场平均持仓成本,短期获利盘已经大幅出清,抛压得到了一定程度的释放。成交量方面,周五放量杀跌属于风险集中释放,后续调整过程中如果量能逐步萎缩,说明抛压枯竭,企稳的概率就会大幅提升;如果持续放量下跌,则说明资金出逃意愿强烈,调整的时间和空间都会超出预期。

五、下周走势详细推演:三种情景与关键观察节点

结合基本面、技术面和市场情绪综合判断,下周立讯精密大概率进入震荡消化阶段,快速连续大跌的概率不高,但直接反转创新高的难度也很大。具体可以分为三种情景,对应不同的发生概率和操作参考。

中性情景是下周最有可能出现的走势,发生概率约为60%。下周初股价先惯性下探,测试66-67元的第一支撑位,在获得承接后进入窄幅震荡,逐步消化套牢盘和获利盘。周中随着情绪平复,股价开始小幅反弹,尝试冲击71元的第一压力位,但量能不足以突破,最终全周在65-72元的区间内宽幅震荡,收出带长下影的十字星或小阴线。这种走势属于典型的良性调整,用时间换空间,消化短期利空之后再选择方向。对应到每日节奏上,周一重点观察开盘后的承接力度和67元支撑的有效性,周二周三确认底部形态,周四是方向选择的关键窗口,周五收官确认周线形态。

乐观情景的发生概率约为25%。周一开盘快速下探67元附近后,获得大资金的强势承接,量能快速回暖,股价当日就收复70元关口,随后几个交易日乘势突破71元压力位,重新回到上升通道,后半周挑战74-75元的强压力位。这种走势出现的前提,是市场情绪快速修复,苹果产业链板块集体反弹,或者公司层面出现订单、业务进展等利好催化。如果出现这种走势,需要重点关注量能是否同步放大,没有量能配合的反弹大概率是诱多。

悲观情景的发生概率约为15%。周一支撑位直接失守,股价跌破66元后没有像样反弹,进一步下探64-65元的强支撑位,甚至在大盘走弱的拖累下考验62元的极限支撑,全周收出中阴线,中期上涨趋势阶段性破坏。这种走势出现的前提,是苹果涨价的负面情绪持续发酵,消费电子板块集体走弱,或者大盘出现系统性风险。对于这种小概率情景,需要做好风险预案,但不必提前过度恐慌。

无论哪种情景,下周都有几个核心观察点需要重点关注。一是量能变化,缩量企稳是调整结束的信号,放量下跌则风险未释放完毕;二是苹果产业链整体走势,立讯作为板块龙头,很难走出完全独立的行情;三是北向资金的动向,作为立讯的重要资金力量,北向的买卖行为对短期走势影响很大;四是大盘整体环境,成长股的走势离不开市场整体情绪的支撑。

六、写在最后:短期波动与长期价值的辩证

立讯精密这一轮的剧烈波动,其实是A股市场的常态。短期消息面会放大股价的涨跌幅,但决定股价长期走向的,永远是公司的基本面和产业逻辑。从纯果链代工厂,到消费电子、汽车电子、AI算力三轮驱动的精密制造平台,立讯精密的转型路径清晰且正在逐步兑现,这个核心逻辑不会因为单日的大跌就发生改变。

对于投资者而言,最容易犯的错误就是用短期的情绪波动去推导长期的价值变化。上涨的时候无限乐观,把所有利好都放大;下跌的时候又过度悲观,把所有利空都极端化。真正有价值的分析,是穿透单日涨跌的表象,去看公司的业务有没有变坏,增长逻辑有没有破掉,估值有没有透支。

短期来看,立讯精密确实进入了调整周期,需要时间和空间来消化利空和获利盘;但从中期来看,只要三大增长曲线的逻辑不变,每一次深度调整都是重新审视公司价值的窗口。当然哪些证券公司比较好,市场永远充满不确定性,没有任何人能精准预测股价的涨跌,所有的分析都只是基于现有信息的概率判断。最后再次强调,本文所有内容仅为个人市场观察与思考,不构成任何投资建议,投资有风险,入市需谨慎。

美港通证券提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资网官网信息 瑞华泰龙虎榜数据(6月17日)

- 下一篇:没有了

相关文章

沪深京指数

热点资讯